|

|

金融市场是“行为复杂性”中最令人迷醉的例子,是真实世界中的复杂系统,其演化方式由众多交易者的决策结果所决定,交易者们都试图在这场巨大的全局 “博弈”中赢利。本书从当今最流行的学科——复杂性和复杂系统中吸取了最新的概念,来说明如下几方面的问题:金融市场的行为如何;为什么金融市场要以这样的方式运行;如果知道金融市场的这些行为,为了将金融风险减小到最低限度,我们能够做些什么;在有关金融市场动力学的几个似乎无伤大雅的假设基础上,人们建立起来了标准的金融理论。本书将会说明在解决十分重要的实际问题时,这些假设会给出令人误解的答案。这些实际问题包括降低金融风险、预测金融危机和股市暴跌之类的极端事件,及对衍生产品进行定价等。 本书一方面,今后可作为金融物理方向研究生必修课或物理学专业本科高年级学生选修课的教材;另一方面,对金融物理感兴趣的物理教师和物理研究工作者也可将它作为进入金融物理这个交叉学科的入门读物,同时也为标准金融理论研究者提供新的研究视角。 |

|

|

前辅文 |

|

|

|

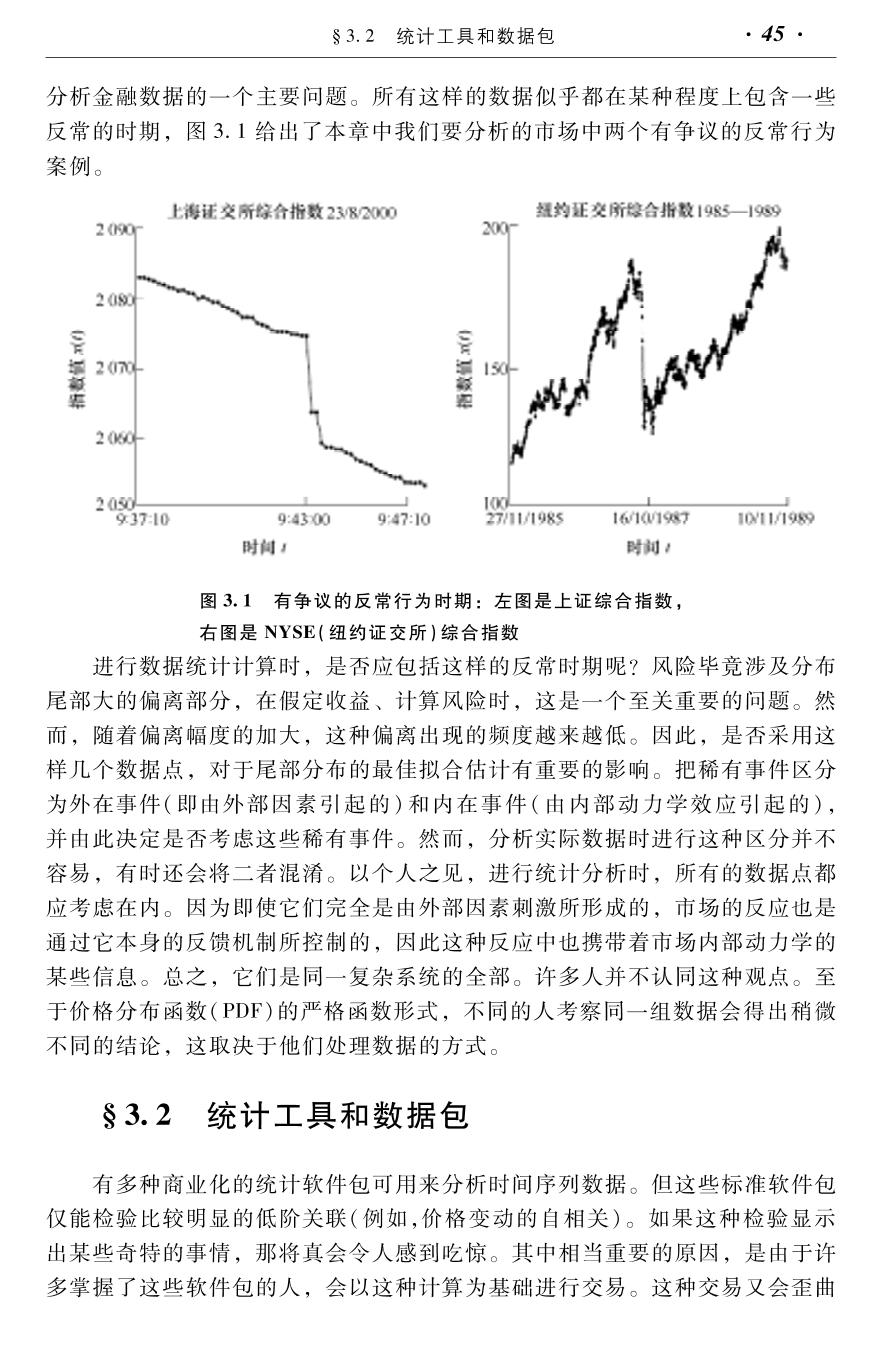

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|